Les banques émettrices s'appuient sur des modèles bien définis (et en constante évolution) pour déterminer si une transaction est sûre, légitime et correctement formatée. Étant donné que les émetteurs accordent la priorité à la protection des titulaires de carte plutôt qu'aux revenus des commerçants, même les incohérences mineures peuvent entraîner le refus du paiement par l'émetteur de la carte. Lorsque les commerçants comprennent le fonctionnement de ces modèles et savent comment les influencer, ils améliorent considérablement les taux d'approbation.

Découvrons ce qui se passe en coulisses et les mesures que les commerçants peuvent prendre pour réduire les refus des émetteurs de cartes grâce à l'approche préventive de Revaly.

Le type de transaction présentant le plus grand nombre de refus de la part des émetteurs

Les achats sans présentation physique de la carte (CNP) rendent possibles le commerce électronique et les abonnements, mais ils génèrent également la plus grande part des refus des émetteurs. Dans le cas d'un paiement physique en personne, le titulaire de la carte remet sa carte et la vérification de son identité est plus directe. Mais avec le CNP, tout ce que l'émetteur ou le réseau de paiement voit, ce sont des métadonnées (numéro de carte, adresse de facturation, IP, informations sur l'appareil/le navigateur, jeton, etc.). Ce contexte limité rend beaucoup plus difficile la distinction entre les clients authentiques et les tentatives de fraude, de sorte que les émetteurs préfèrent pécher par excès de prudence.

Par conséquent, les faux refus (c'est-à-dire les paiements CNP valides qui sont rejetés) constituent un problème majeur dans le domaine du commerce électronique et de la facturation des abonnements. Voici quelques données qui illustrent pourquoi :

- Une enquête menée par le Merchant Risk Council a révélé que les boutiques en ligne refusent en moyenne environ 2,6 % de toutes les commandes en raison de soupçons de fraude, même lorsque les commandes sont légitimes.

- Pour les achats plus importants ou de plus grande valeur, les faux refus sont encore plus fréquents. Selon une source, les commandes supérieures à 100 dollars sont plus susceptibles d'être refusées à tort que les commandes moins importantes.

- Des études montrent que jusqu'à 15 % des transactions sans présentation physique de la carte (CNP) sont signalées à tort comme frauduleuses, ce qui entraîne des pertes de revenus annuelles de 118 milliards de dollars.

Une analyse approfondie des raisons pour lesquelles des paiements valides sont refusés

La logique de refus des émetteurs est devenue plus conservatrice ces dernières années, en particulier dans le commerce en ligne et par abonnement. Les principaux facteurs à l'origine des refus des émetteurs sont les suivants :

Sensibilité de la modélisation des fraudes et des risques

Les émetteurs analysent plusieurs signaux de risque pour déterminer si une transaction est sûre. Ceux-ci comprennent :

- Réputation de l'adresse IP – L'adresse IP est-elle associée à des activités suspectes ou à des régions à haut risque ?

- Cohérence des empreintes digitales de l'appareil – L'appareil correspond-il aux modèles précédents pour ce titulaire de carte ?

- Changements soudains dans les habitudes de dépenses – Des montants ou une fréquence d'achat inhabituels peuvent déclencher des alertes.

- Incohérences entre la vitesse et l'emplacement – Plusieurs transactions effectuées en peu de temps ou à partir d'emplacements différents peuvent sembler frauduleuses.

- Utilisation d'un VPN ou d'un proxy – Ceux-ci peuvent masquer la véritable localisation, ce que les émetteurs considèrent souvent comme un signal d'alerte.

Pourquoi est-ce important ?

Les tentatives de fraude sont nettement plus fréquentes dans le commerce CNP, car la carte n'est pas physiquement présente. Les émetteurs disposent d'un contexte limité et s'appuient fortement sur ces signaux, de sorte que même les transactions légitimes peuvent être refusées si elles semblent risquées.

Métadonnées faibles ou incomplètes

Les métadonnées dans les paiements désignent toutes les informations complémentaires envoyées avec une transaction, telles que l'adresse de facturation, les détails de vérification de la carte, les indicateurs d'authentification et les codes de devise.

Si ces métadonnées sont manquantes, incohérentes ou incorrectes, l'émetteur peut rejeter la transaction avant même d'effectuer l'évaluation du risque de fraude, car la demande semble incomplète ou non conforme.

Exemples de métadonnées problématiques :

- Adresses de facturation incorrectes – L'adresse fournie ne correspond pas à celle enregistrée par l'émetteur.

- Jetons obsolètes – Les jetons utilisés pour les cartes stockées ont expiré ou n'ont pas été actualisés.

- Indicateurs 3DS ou SCA manquants – Aucune preuve d'authentification ou de conformité.

- Champs AVS ou CVV incorrects – Codes de sécurité erronés ou manquants.

- Erreurs de devise et de code pays – Codes mal formatés ou incompatibles.

Pourquoi est-ce important ?

L'hygiène des métadonnées est l'un des problèmes les plus faciles à résoudre, mais elle est à l'origine d'une grande partie des refus. Des métadonnées propres, complètes et normalisées renforcent la confiance des émetteurs et améliorent les taux d'approbation.

Cycle de vie des cartes et problèmes liés aux jetons

Les problèmes liés au cycle de vie des cartes surviennent lorsque le statut d'une carte change, mais que le système du commerçant n'est pas mis à jour :

- Les problèmes liés au cycle de vie des cartes surviennent lorsque le statut d'une carte change, mais que le système du commerçant n'est pas mis à jour :

- Cartes expirées – La carte a dépassé sa date de validité.

- Cartes réémises ou remplacées – La banque envoie une nouvelle carte (par exemple, après une perte ou une fraude), mais les anciennes informations sont toujours conservées.

- Cartes expirées – La carte a dépassé sa date de validité.

- Problèmes liés aux jetons se rapportent aux jetons de sécurité numériques utilisés à la place des numéros de carte réels :

- Jetons non actualisés – Les jetons liés à d'anciennes informations de carte ne sont pas mis à jour.

- Incompatibilité entre le jeton PAN (numéro de compte principal) et le numéro de carte – Le jeton ne correspond pas au numéro de carte attendu par l'émetteur.

- Incohérences dans la tokenisation du réseau – Erreurs dans la manière dont les jetons sont générés ou reconnus sur les réseaux de paiement.

- Jetons non actualisés – Les jetons liés à d'anciennes informations de carte ne sont pas mis à jour.

Pourquoi est-ce important ?

Les émetteurs considèrent les données incohérentes ou obsolètes comme risquées ou invalides, et refusent donc la transaction. Cela est particulièrement préjudiciable dans le cas de la facturation par abonnement, car :

- Les clients ne savent généralement pas que leur paiement a échoué.

- Les commerçants perdent des revenus et risquent de perdre des clients.

Décisions de routage sous-optimales

Cela fait référence à la manière dont le parcours d'un paiement à travers les processeurs et les réseaux peut avoir une incidence significative sur son approbation ou son refus.

Pourquoi est-ce important ?

Lorsqu'un client effectue un paiement, la transaction passe par différents processeurs avant d'atteindre l'émetteur de la carte pour approbation. Cependant, les performances des processeurs varient, ce qui signifie que certains itinéraires ont des taux de réussite plus élevés que d'autres.

Les facteurs influençant la réussite du routage comprennent :

- Relations entre émetteurs et processeurs – Certains processeurs ont des liens plus étroits avec certaines banques, ce qui se traduit par de meilleurs taux d'approbation.

- Région – Les transactions transfrontalières pourraient faire l'objet d'une surveillance accrue.

- Type de carte – Différentes marques de cartes (Visa, Mastercard, etc.) peuvent offrir de meilleures performances sur certains itinéraires.

- Modèles de trafic réseau – Un trafic élevé ou une congestion peuvent avoir un impact sur les performances.

Si les commerçants utilisent un routage statique (chemins fixes pour toutes les transactions), ils risquent d'envoyer des paiements via des itinéraires présentant des taux de refus plus élevés.

- Le routage dynamique, qui ajuste les chemins en fonction des performances en temps réel, peut réduire les refus et améliorer les taux d'approbation.

Exigences en matière d'authentification et de conformité

Les émetteurs accordent la priorité à la sécurité et à la conformité réglementaire, notamment :

- Champs d'authentification forte du client (SCA) – Ils indiquent que la transaction répond aux normes réglementaires (comme la PSD2 en Europe), en utilisant deux facteurs ou plus (par exemple, mot de passe, appareil, données biométriques).

- Résultats de l'authentification 3DS2 – Les résultats positifs du protocole 3-D Secure 2 (qui vérifie l'identité du titulaire de la carte lors des paiements en ligne) augmentent les chances d'approbation.

- Métadonnées requises par le réseau – Champs de données spécifiques exigés par les réseaux de cartes (par exemple, Visa, Mastercard) afin de confirmer la conformité et de réduire le risque de fraude.

Pourquoi est-ce important ?

Si ces indicateurs sont incomplets ou manquants, l'émetteur ne peut pas confirmer la légitimité ou la conformité de la transaction, et le paiement est donc refusé, même s'il est valide.

Le coût réel des faux refus

Comme les refus injustifiés sont relativement invisibles (les clients voient simplement « refusé »), ils entraînent des coûts énormes :

- Pertes de ventes et de revenus — Chaque transaction refusée mais valide représente une vente perdue. Pour les commerçants traitant des volumes importants, même un taux de refus erroné modeste peut se traduire par une perte de revenus mensuelle ou annuelle considérable.

- Frustration et perte de clientèle — Pour de nombreux consommateurs, un seul paiement refusé est perçu comme un rejet personnel ; lorsqu'un paiement CNP légitime échoue, une grande partie des acheteurs ne reviennent jamais. Par exemple, un rapport montre qu'une grande partie des clients ont complètement abandonné une marque après un faux refus.

- Réduction de la valeur vie client (LTV) — En particulier dans les modèles d'abonnement ou d'adhésion, un faux refus peut interrompre les cycles de renouvellement ou la facturation en cours, entraînant ainsi une perte involontaire de clients et une réduction de la LTV.

- Augmentation de la charge de travail du service d'assistance et des coûts opérationnels — Les baisses entraînent souvent des demandes d'assistance, des plaintes et des nouvelles tentatives de la part des clients. Les commerçants peuvent consacrer du temps et des ressources à rechercher les causes profondes, souvent sans succès si les données sont fragmentées.

- Atteinte à la marque et à la confiance — Si les clients subissent à plusieurs reprises des baisses inexpliquées, leur confiance dans le commerçant diminue, ce qui peut les pousser à se tourner vers la concurrence et nuire à la réputation à long terme de la marque.

Comment la plateforme de gestion des performances de paiement de Revaly augmente les approbations

Les faux refus sont désormais responsables de pertes de revenus plus importantes que la fraude réelle dans de nombreux secteurs du commerce électronique, et les commerçants savent rarement comment les diagnostiquer. Mais améliorer les taux d'approbation ne nécessite pas de deviner. Cela nécessite de la clarté, de l'hygiène et les bons outils d'intelligence.

Malheureusement, la plupart des équipes ne sont pas en mesure de mettre en œuvre efficacement ces mesures dans un environnement de paiement complexe et multisystème.

C'est là que Revaly change la donne.

Revaly est spécialement conçu pour réduire les types de problèmes qui entraînent des refus de la part des émetteurs dans le domaine du commerce électronique et de la facturation par abonnement, grâce à une approche axée sur la prévention visant à améliorer les taux d'acceptation des paiements.

Compte tenu de la complexité et de la nature cachée des causes du déclin, la plateforme de gestion des performances de paiement de Revaly devient particulièrement puissante. Voici comment :

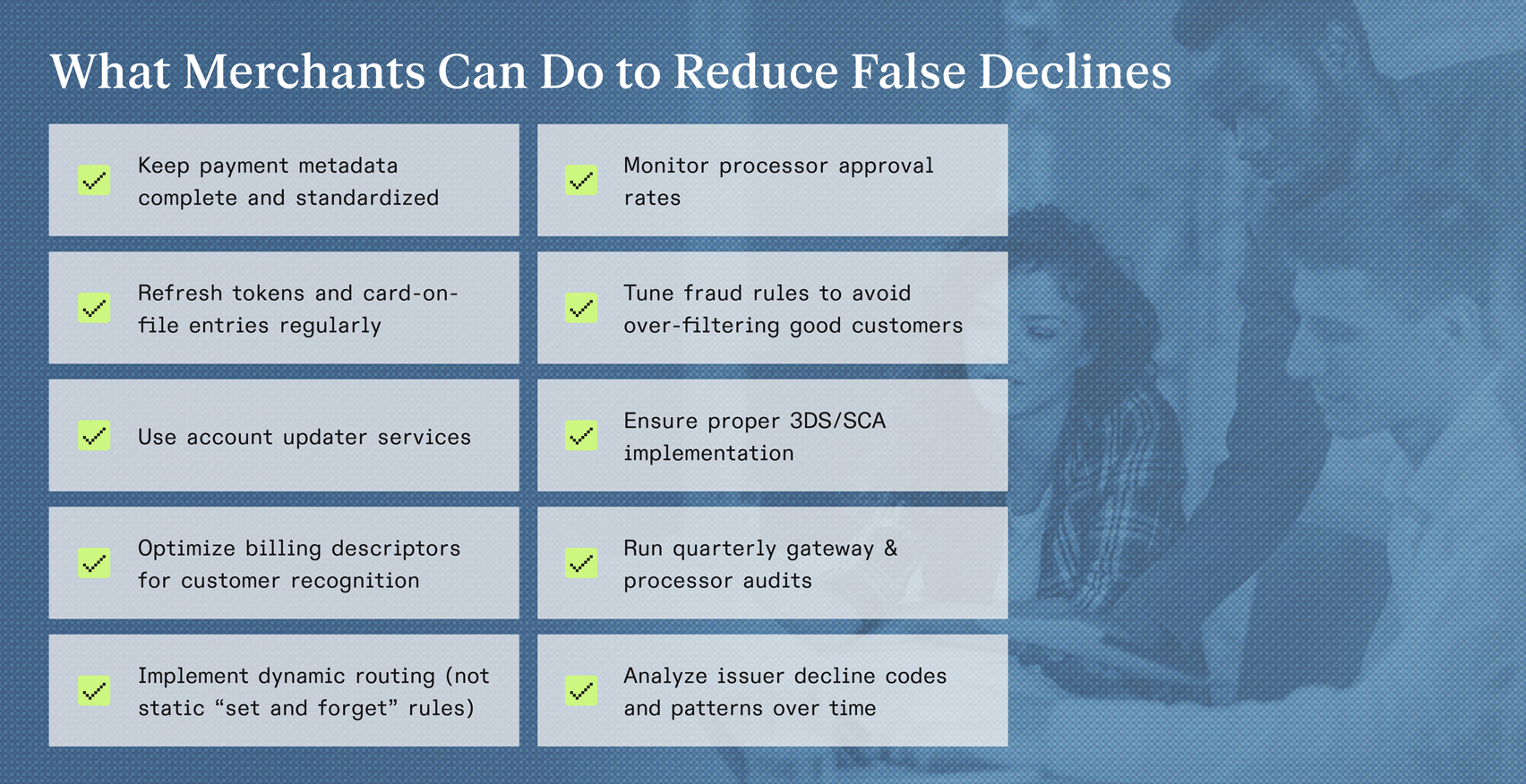

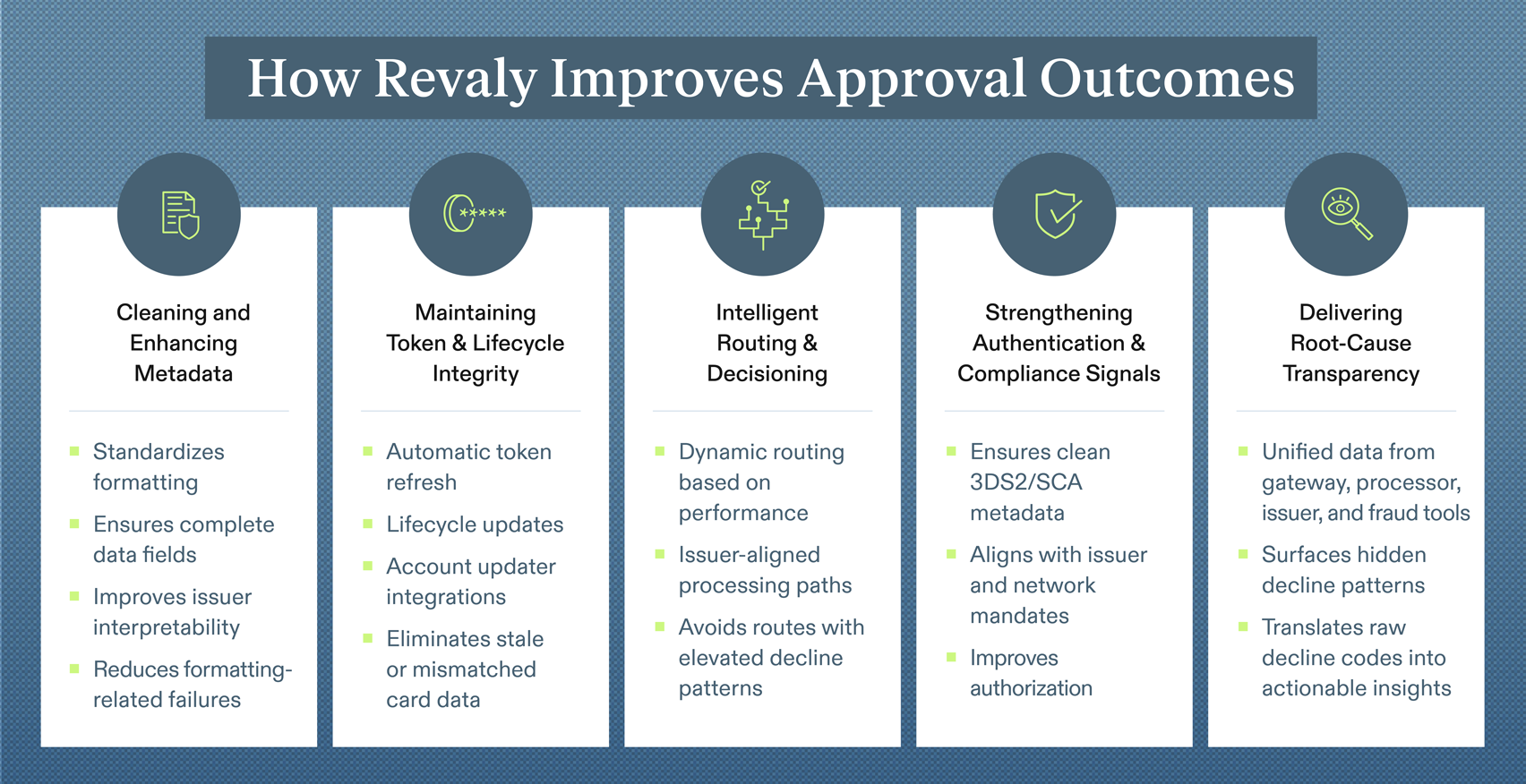

- Une intelligence unifiée pour de meilleures décisions - Revaly unifie les données de paiement côté commerçant avec les informations provenant des émetteurs et des réseaux au sein de notre plateforme afin de comprendre pourquoi les transactions aboutissent ou échouent. En normalisant les signaux provenant des passerelles, des processeurs, des outils de lutte contre la fraude, des couches de tokenisation et des modèles de réponse, Revaly identifie les modèles et les causes profondes des échecs évitables (par exemple, les écarts de formatage, les problèmes de métadonnées, les décalages de timing, les tokens périmés). Ces informations permettent de mettre en place des traitements et des optimisations qui améliorent les performances d'approbation, sans que les commerçants aient à gérer eux-mêmes les données ou à interpréter des signaux de refus complexes.

- Automatisation de l'hygiène des jetons et des métadonnées - Revaly permet de garantir que les données des cartes enregistrées, les jetons réseau, les métadonnées de facturation (adresse, devise, empreinte digitale de l'appareil) et autres paramètres de demande sont corrects et à jour, réduisant ainsi les refus dus à des incompatibilités techniques plutôt qu'à un risque réel.

- Routage dynamique et logique de réessai optimisés pour les flux CNP - Pour les transactions en ligne, où les performances du réseau, l'état du processeur, le type de carte, la région d'émission et les modèles de fraude varient considérablement, la logique de routage de Revaly peut automatiquement choisir le meilleur chemin ou réessayer les autorisations échouées, augmentant ainsi les chances d'approbation même lorsque la première tentative échoue.

- Analyse des causes profondes et rapports - En centralisant les codes de refus, le comportement des clients et les métadonnées des transactions, Revaly aide les commerçants à aller au-delà des conjectures. Ils peuvent alors identifier les problèmes systémiques (par exemple, une tendance aux refus liés à la tokenisation ou les performances insuffisantes d'un certain processeur à certaines heures) et les résoudre de manière proactive, plutôt que de réagir aux symptômes au cas par cas.

Pour réduire le nombre de refus des émetteurs de cartes, il faut de la visibilité, pas des conjectures.

Dans le monde du commerce électronique et de la facturation par abonnement, certains refus d'émetteurs sont inévitables, mais la plupart d'entre eux peuvent être évités. La plupart des échecs sont dus à des métadonnées incomplètes, des jetons obsolètes, un routage sous-optimal, des signaux d'authentification mal alignés ou une logique de fraude trop sensible. Les commerçants qui considèrent les approbations comme une discipline de performance, plutôt que commeun résultat passif, récupèrent des revenus importants et offrent une expérience client plus fluide.

Revaly donne ce contrôle aux commerçants.

Revaly prévient les refus de paiement en optimisant en permanence la manière dont les transactions sont formatées, acheminées et présentées aux banques émettrices à l'aide d'informations en temps réel et de relations directes avec les émetteurs afin d'améliorer les taux d'approbation et de fidéliser les clients valides pour les mois à venir.

Si vous êtes prêt à récupérer vos pertes de revenus et à réduire les refus d'émetteurs, contactez l'équipe Revaly pour en discuter.