Lorsqu'un client tente de vous payer, deux scénarios sont possibles : la transaction est réussie ou elle échoue. Et tandis que la plupart des équipes se concentrent sur l'acquisition, les entonnoirs de conversion et l'optimisation des conversions, rares sont celles qui se posent la question la plus importante après le clic : le paiement a-t-il bien été effectué ?

Cette question se cache derrière un indicateur d'apparence simple : le taux de réussite des transactions.

Le taux de réussite des transactions mesure la fréquence à laquelle les clients légitimes qui tentent d'effectuer un paiement parviennent réellement à mener à bien leur transaction. Et même si cet indicateur est rarement mis en avant, une amélioration de seulement un ou deux points peut permettre de récupérer des millions de dollars de revenus chaque année, sans augmenter le trafic, les dépenses publicitaires ou la pression sur les prix.

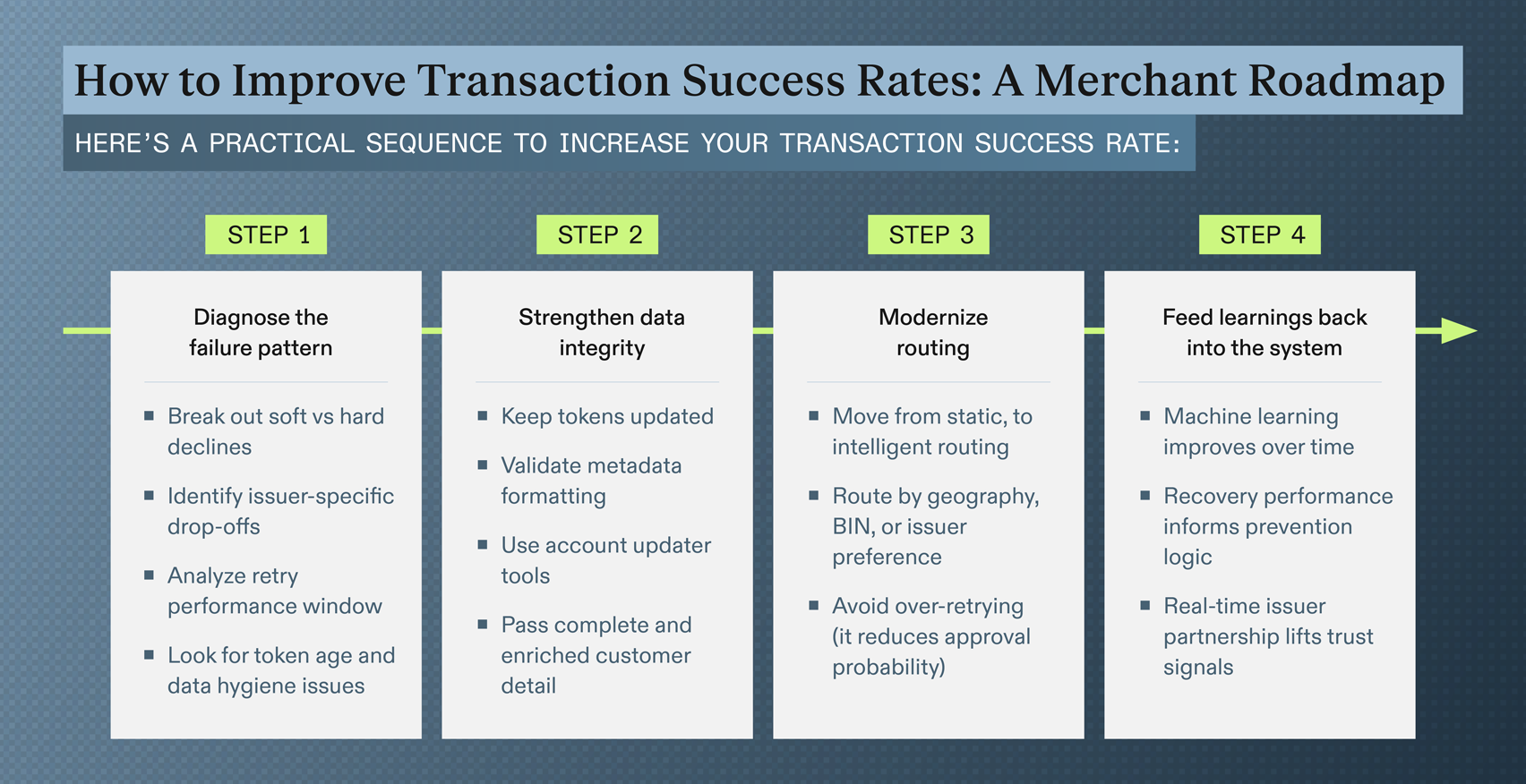

Examinons de plus près ce que signifie le taux de réussite des transactions, pourquoi les paiements échouent alors qu'ils ne devraient pas, et comment améliorer les taux de réussite des transactions à l'aide de données plus fiables, d'un routage plus intelligent et de décisions alignées sur les émetteurs.

Que signifie « taux de réussite des transactions » ?

Le taux de réussite des transactions (TSR) mesure le pourcentage de tentatives de paiement approuvées et effectuées avec succès.

Si 1 000 clients tentent d'effectuer un paiement et que 930 d'entre eux y parviennent, votre taux de réussite des transactions est de 93 %.

Ce taux d'échec de 7 % représente des clients réels qui voulaient vous payer, mais qui n'ont pas pu le faire.

Dans les entreprises proposant des abonnements, l'impact se répercute rapidement : les renouvellements échoués entraînent une perte de clientèle et une baisse de la valeur vie client (LTV). Certains fournisseurs de comptes marchands facturent même des frais plus élevés lorsque les taux de réussite des transactions sont faibles, en utilisant un modèle à échelle mobile pour les entreprises dont les TSR sont très faibles. Dans les cas graves, un taux de réussite des transactions anormalement bas peut susciter des soupçons de fraude, car il peut s'apparenter à un comportement de « carding », qui consiste à tester des cartes volées via des formulaires de paiement.

Pourquoi les paiements échouent (même lorsqu'ils ne devraient pas)

Cependant, la plupart des refus ne sont pas dus à une fraude. Il s'agit de décisions prises au niveau du système, déclenchées par des données manquantes, un routage rigide ou une logique conservatrice de l'émetteur. Lorsque les approbations diminuent, c'est rarement le fruit du hasard : c'est le résultat de signaux que l'émetteur interprète en coulisses.

Les principaux facteurs d'échec sont les suivants :

1. Qualité des données et métadonnées

Les émetteurs approuvent ce en quoi ils ont confiance et rejettent ce en quoi ils n'ont pas confiance.

Obstacles courants :

- Jetons périmés

- Champs de facturation incorrects

- Métadonnées manquantes

- Incompatibilités AVS/CVV

- Erreurs de formatage entre les passerelles

Pourquoi est-ce important ? Lorsqu'un historique de paiement est incomplet ou mal formaté, les moteurs de risque le traitent comme une menace potentielle, même si le client est légitime.

2. Logique de routage

La plupart des commerçants utilisent un routage statique ou à chemin unique. C'est simple, mais cela limite les possibilités.

Des problèmes surviennent lorsque :

- Une transaction est acheminée via un chemin sous-optimal.

- Les paiements nationaux empruntent une voie internationale

- Les tentatives sont trop rapides ou trop fréquentes.

- Certaines plages de numéros d'identification bancaire (BIN) fonctionnent mieux sur d'autres passerelles.

Pourquoi est-ce important ? Le routage détermine si une transaction parvient au bon émetteur dans le bon format. Plus le routage est intelligent, plus le taux d'approbation est élevé.

3. Logique décisionnelle de l'émetteur

Les émetteurs utilisent des modèles de risque complexes qui prennent en compte :

- Comportement et historique du titulaire de la carte

- Réputation du commerçant et signaux de confiance

- Modèles de vitesse (pics soudains de dépenses)

- Règles réglementaires et règles du réseau

- Tolérance au risque au moment de l'autorisation

Pourquoi est-ce important ? Deux paiements identiques peuvent donner lieu à deux résultats différents selon le contexte. C'est là que l'intelligence, et non les tentatives répétées par force brute, entre en jeu.

Les données sont la monnaie de l'approbation

Lorsque les gens nous demandent comment améliorer les taux de réussite des transactions, nous commençons par les données, car les émetteurs prennent leurs décisions d'autorisation en fonction de ce qu'ils voient. Considérez les métadonnées comme votre contribution à la conversation, qui partage ce que la banque a besoin de voir. Plus vous fournissez de détails, plus la banque peut approuver une transaction en toute confiance.

Les signaux de données forts comprennent :

- Jetons réseau Fresh

- Champs d'identité client précis

- Informations de facturation à jour

- Historique des achats et continuité comportementale

- Actualisation des jetons et gestion du cycle de vie

Pourquoi est-ce important ? La qualité des données est l'un des moyens les plus rapides d'améliorer le taux de réussite des transactions sans toucher à l'acquisition ou au prix.

Comment le routage influence les résultats des transactions

Le routage est l'équivalent du contrôle du trafic dans le monde des paiements. Un même paiement, envoyé par un chemin différent, peut donner un résultat différent.

Possibilités d'optimisation :

- Priorisation des passerelles par zone géographique

- Routage au niveau du BIN ou de l'émetteur

- Règles de nouvelle tentative intelligentes basées sur le motif du refus

- Éviter les tentatives répétées qui affaiblissent les chances d'approbation

- Exploiter les jetons et les informations au niveau du réseau

Pourquoi est-ce important ? Dans de nombreux cas, la même transaction envoyée via une passerelle, un jeton réseau ou un chemin de routage différent peut transformer un refus en approbation, sans modifier en rien l'expérience client.

Que se passe-t-il dans la logique de l'émetteur ?

Derrière chaque paiement se cache un émetteur qui prend une décision en temps réel pour approuver ou refuser la transaction. Cette décision repose sur plusieurs facteurs, notamment le risque perçu par rapport à la légitimité du paiement, le solde disponible et les limites de crédit du client, le risque de fraude, le profil de confiance du commerçant et les antécédents en matière d'approbation. En réalité, le succès ne vient pas en essayant de déjouer la logique de l'émetteur, mais en s'alignant sur celle-ci.

Les limites de la récupération des données héritées

La récupération est importante, mais elle est fondamentalement réactive : elle vous aide à récupérer ce qui a déjà été perdu. Pour améliorer véritablement les taux de réussite des transactions, les gains réels proviennent de la prévention des échecs en amont plutôt que de leur traitement en aval. C'est là que la philosophie de Revaly fait progresser le secteur. En combinant prévention, intelligence, routage intelligent et alignement plus fort des émetteurs, nous réduisons les refus à la source et augmentons les taux de réussite des transactions avant même que la récupération ne soit nécessaire.

L'approche Revaly

À présent, une chose devrait être claire : le taux de réussite des transactions n'est pas quelque chose que l'on « optimise » à l'aide d'une seule solution. Il s'agit du résultat d'un système interconnecté dans lequel la qualité des données, les décisions de routage, le timing et la confiance de l'émetteur se combinent pour déterminer si un paiement légitime est approuvé ou refusé.

La plupart des systèmes de paiement n'ont pas été conçus dans cette optique. Ils traitent les échecs comme des problèmes en aval, s'appuient sur des règles statiques et tentent de récupérer les revenus uniquement après que la confiance avec l'émetteur et le client a déjà été ébranlée.

Revaly a été conçu selon un principe différent : si vous souhaitez obtenir des taux de réussite des transactions plus élevés, vous devez concevoir votre système en vue de l'approbation, et non réagir au refus.

Cela signifie passer d'outils fragmentés à une approche coordonnée qui :

- Améliore la présentation des transactions aux émetteurs

- Choisit comment et où les paiements sont acheminés en fonction de signaux de performance réels.

- Ajuste le comportement en fonction de la réponse de l'émetteur, et non d'hypothèses.

- Apprend continuellement de chaque tentative, succès et échec

Le résultat ? Plus d'approbations, plus de renouvellements et plus de revenus sans augmentation des dépenses marketing.

Conclusions finales

Le taux de réussite des transactions reflète la capacité d'un système de paiement à convertir les intentions réelles des clients en transactions approuvées. Lorsque les données sont propres, le routage intelligent et la logique de l'émetteur comprise, la réussite des transactions devient la norme plutôt qu'un résultat fortuit. En effet, la plupart des commerçants n'ont pas besoin de plus de trafic, mais plutôt de plus de paiements réussis de la part des clients prêts à acheter.

Vous souhaitez améliorer votre taux de réussite des transactions ? Discutez avec notre équipe ou découvrez comment Revaly aide les commerçants à obtenir des autorisations plutôt que de courir après les pertes.