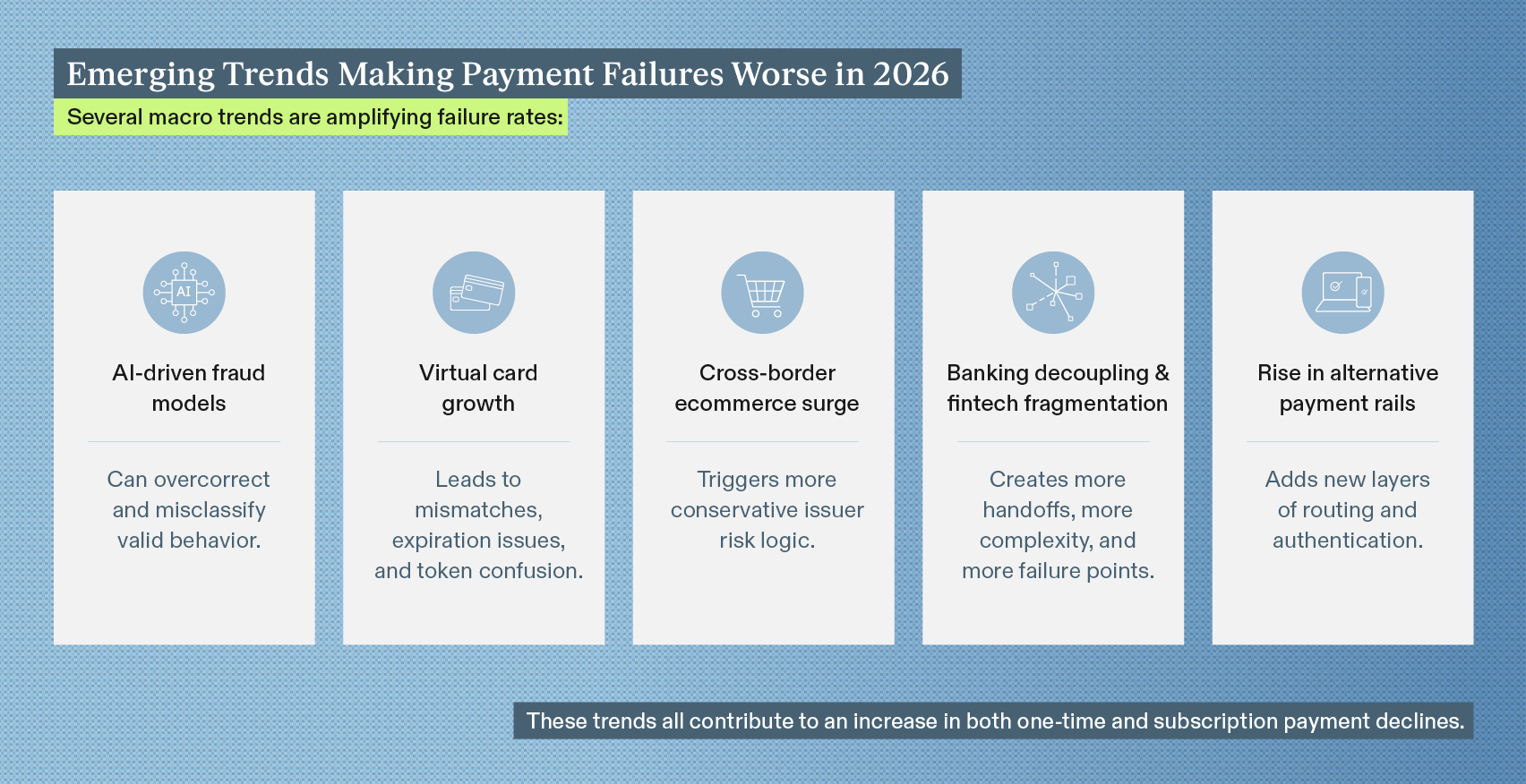

Les échecs de paiement ne sont pas nouveaux, mais l'ampleur et la complexité des transactions refusées en 2026 sont sans précédent pour les commerçants. Avec l'essor du commerce électronique, l'augmentation des activités transfrontalières, la multiplication des cartes virtuelles et la forte croissance des abonnements, des clients légitimes se voient refuser l'achat au moment de la transaction pour des raisons qui n'ont rien à voir avec la fraude ou les fonds disponibles. En fait, selon PYMNTS.com, 56 % des consommateurs américains ont été victimes d'un refus injustifié au cours des 90 derniers jours.

La plupart des commerçants supposent qu'un échec est dû au fait que le client a mal saisi son numéro de carte ou que le solde de sa carte est insuffisant. Mais aujourd'hui, de nombreux paiements valides échouent en raison de problèmes techniques cachés, de métadonnées incompatibles, d'une logique conservatrice des émetteurs et de limitations infrastructurelles que les commerçants ne peuvent pas voir.

Poursuivez votre lecture pour découvrir les véritables causes des transactions refusées en 2026 et les mesures que tout commerçant peut prendre pour améliorer les taux d'acceptation des paiements, réduire les pertes inutiles et éviter les refus de paiement des abonnements.

Les modèles de risque émetteur sont devenus plus prudents

Que se passe-t-il ?

Les banques ont toujours fait preuve de prudence. Et à juste titre, car elles ont une énorme responsabilité. Elles traitent des volumes de transactions considérables, et la pression croissante liée à la fraude a rendu les émetteurs beaucoup plus prudents. Aux États-Unis, la FTC a signalé plus de 12,5 milliards de dollars de pertes dues àla fraude en 2024, mais il est important de noter que les chiffres déclarés ne représentent souvent qu'une fraction du total réel, car de nombreux cas ne sont pas signalés. En conséquence, les transactions légitimes sont souvent incluses dans des modèles de risque trop stricts.

Exemples :

- appareils nouveaux ou inconnus

- adresses IP inhabituelles

- métadonnées client incohérentes

- incompatibilité des empreintes digitales de l'appareil

- incohérences de tokenisation

À mesure que les modèles de fraude basés sur l'IA gagnent en maturité, ils ont parfois tendance à surcorriger et à classer à tort des activités valides des clients comme présentant un risque élevé. Cela contribue directement à l'augmentation des transactions refusées dans le commerce électronique et la facturation des abonnements.

Pourquoi est-ce important ?

Lorsque les émetteurs renforcent leurs modèles de risque, les commerçants en ressentent immédiatement les effets. Chaque fois qu'une transaction légitime est classée à tort comme présentant un risque élevé, cela entraîne un refus de transaction qui nuit à la relation client. Dans le domaine du commerce électronique et de la facturation par abonnement, cela crée un effet domino : augmentation du taux de désabonnement involontaire, volume d'assistance plus élevé, clients frustrés qui ne comprennent pas pourquoi leur carte « ne fonctionne plus » et perte de revenus qui n'aurait jamais dû se produire. À mesure que ces modèles deviennent de plus en plus complexes, en particulier avec la notation basée sur l'IA, les commerçants qui ne disposent pas d'une bonne hygiène des données ou d'une logique de paiement alignée sur celle des émetteurs prennent de plus en plus de retard. Comprendre cette évolution n'est pas seulement une question de contexte technique, c'est un signal direct indiquant que les commerçants doivent optimiser la façon dont ils formatent, acheminent et présentent les transactions s'ils veulent protéger leurs revenus et préserver la confiance des clients.

Ce que les commerçants peuvent faire

- Transmettez des métadonnées propres et complètes (adresse e-mail, adresse postale, informations sur l'appareil, profil client).

- Assurez-vous que la tokenisation et la logique de rafraîchissement des jetons sont correctement mises en œuvre.

- Évitez les descriptions de facturation vagues que les clients ne reconnaissent pas.

- Travaillez avec des partenaires qui entretiennent des relations solides avec les émetteurs.

Ces mesures réduisent les alertes de risque inutiles, en particulier pour les refus de paiement récurrents et liés aux abonnements.

Format incorrect ou incohérent du formulaire de demande de paiement

Que se passe-t-il ?

Un nombre surprenant de transactions refusées surviennent avant même que le risque émetteur n'entre en jeu. Un formatage invalide ou incohérent peut déclencher un refus automatique.

Les erreurs de formatage courantes comprennent :

- Données CVV ou AVS manquantes

- codes de devise incorrects

- champs pays erronés ou obsolètes

- Métadonnées 3DS/SCA incorrectes

- Tables BIN obsolètes

- détails transfrontaliers incorrectement formatés

Ces erreurs sont invisibles pour la plupart des commerçants, mais elles créent des schémas prévisibles d'échecs de transaction.

Pourquoi est-ce important ?

Lorsque les demandes de paiement sont mal formatées, les émetteurs les refusent souvent automatiquement, avant même d'avoir pris en compte les modèles de risque, les contrôles anti-fraude ou l'historique du client. Ces échecs sont tout à fait évitables, mais ils génèrent un flux constant de transactions refusées inutilement qui réduisent les taux d'approbation. Pour les entreprises proposant des abonnements, les erreurs de formatage peuvent perturber des cycles de facturation récurrents par ailleurs sains, entraînant une perte de clientèle involontaire qui aurait pu être évitée. À grande échelle, ces petites incohérences techniques se traduisent par une perte réelle de revenus, une augmentation du volume d'assistance et des clients frustrés qui pensent que le problème vient de leur carte, alors que la véritable cause se situe en amont. Garantir l'exactitude du formatage est l'une des mesures les plus efficaces que les commerçants peuvent prendre pour protéger les performances de paiement et réduire les refus de paiement des abonnements.

Ce que les commerçants peuvent faire

- Travailler avec les passerelles pour effectuer des audits de formatage réguliers.

- Suivez les directives du réseau (Visa, Mastercard) pour le formatage spécifique à la région.

- Nettoyer les données des jetons pour réduire les incohérences.

- Maintenez votre documentation d'intégration à jour.

Cela permet d'éviter une grande partie des transactions refusées qui auraient pu être évitées.

Chemins de routage statiques ou sous-optimaux

Que se passe-t-il ?

Autrefois, le routage des paiements consistait à « configurer et oublier ». Mais aujourd'hui, le routage statique est l'une des principales causes de refus de transactions, car les taux d'approbation varient considérablement en fonction :

- performance du processeur

- type de carte

- région émettrice

- moment de la journée

- flux nationaux vs flux transfrontaliers

Si les commerçants n'ajustent pas le routage de manière dynamique, les transactions atteignent des points de terminaison moins performants et échouent inutilement.

Pourquoi est-ce important ?

Le routage a un impact direct et immédiat sur le chiffre d'affaires. Même un léger écart dans les taux d'approbation au niveau du processeur peut se traduire par des millions de dollars de pertes en termes de renouvellements, de désabonnements involontaires et de volume d'assistance à la clientèle. Le routage statique empêche également les commerçants de s'adapter aux changements en temps réel de l'écosystème, tels que les pannes des émetteurs, les ralentissements régionaux ou les particularités de formatage spécifiques aux processeurs qui affectent les raisons pour lesquelles des paiements valides sont refusés. Sans routage dynamique, les entreprises absorbent les fluctuations de performance au lieu de les éviter, ce qui donne l'impression que les transactions refusées sont aléatoires alors qu'elles sont en réalité prévisibles et évitables.

Ce que les commerçants peuvent faire

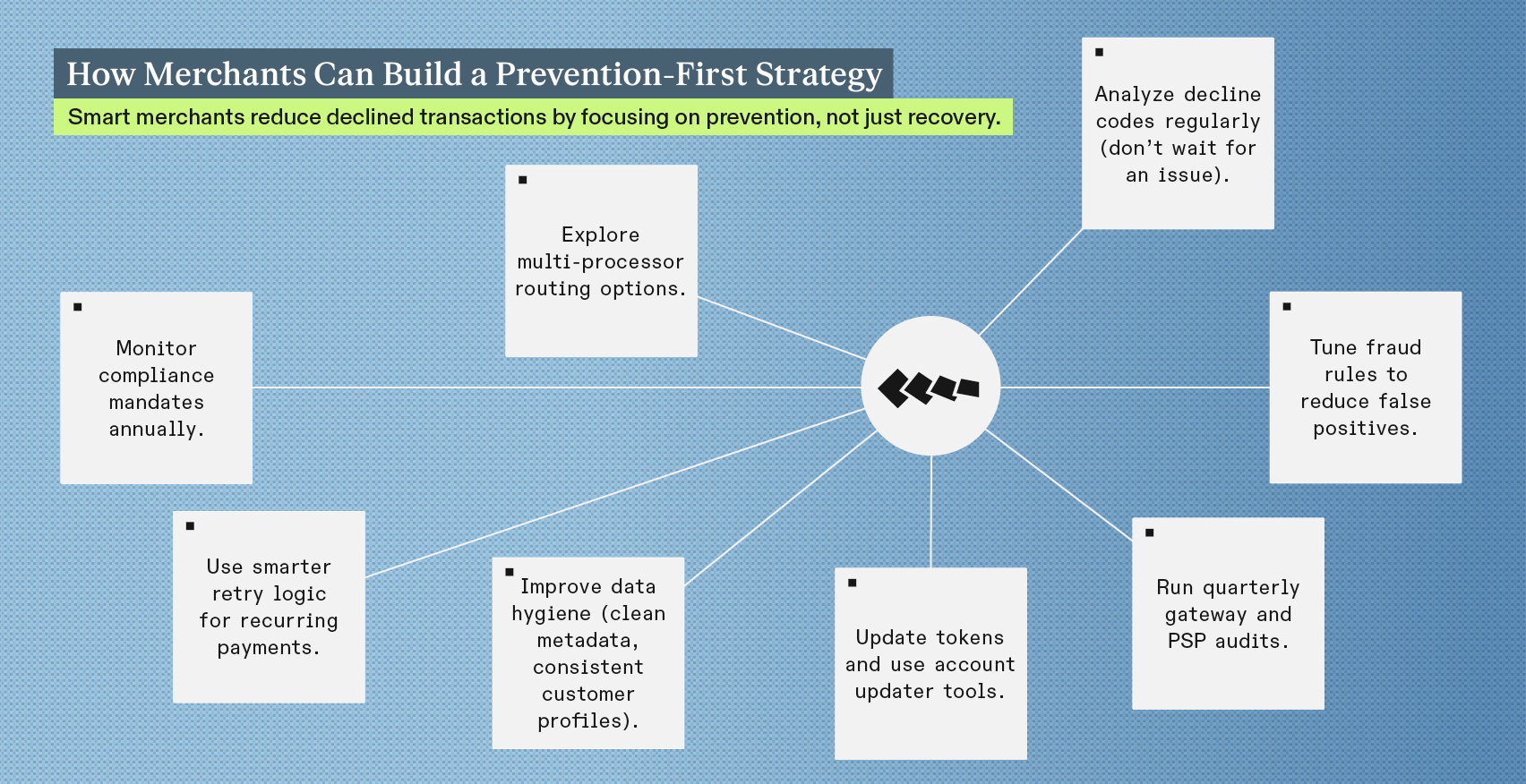

- Comparer chaque trimestre les taux d'approbation des différents processeurs.

- Évitez les itinéraires les moins coûteux lorsqu'ils nuisent à la performance en matière d'approbation.

- Utilisez des stratégies multiprocesseurs lorsque cela est possible.

- Prenons l'exemple d'un prestataire de services de paiement (PSP) qui utilise des capacités de routage intelligent.

L'optimisation des routages est particulièrement importante pour les refus de paiement d'abonnements, où les schémas récurrents sont sensibles au comportement du processeur.

Les obligations de conformité créent de nouvelles tensions

Que se passe-t-il ?

2026 sera une année difficile en matière de conformité. Les mandats mondiaux et régionaux continuent d'évoluer, notamment :

- Programme de surveillance des acquéreurs de cartes Visa (VAMP)

- Authentification forte du client (SCA) et nouvelles exemptions européennes

- Exigences relatives aux métadonnées 3DS2

- Application de la tokenisation du réseau

Si les commerçants ne transmettent pas les bons signaux de conformité ou les métadonnées mises à jour, les émetteurs ont souvent tendance à refuser la transaction, même lorsqu'elle est légitime.

Pourquoi est-ce important ?

La conformité n'est plus une simple case à cocher : elle influe directement sur l'approbation d'un paiement valide. Lorsque les champs d'authentification obligatoires, les règles relatives aux jetons ou les indicateurs imposés par le réseau sont manquants, les émetteurs considèrent souvent la transaction comme présentant un risque élevé par défaut. Cela entraîne des refus de transactions inutiles, en particulier dans le cas des refus de paiement d'abonnements, où le client n'interagit jamais avec le processus de paiement.

Les règles de conformité devenant chaque année plus strictes, les commerçants qui ne se conforment pas aux dernières exigences des réseaux, des émetteurs et des régions subissent une baisse sensible de leurs revenus, de leurs taux d'autorisation et de la confiance de leurs clients. Se conformer aux règles ne consiste pas seulement à éviter les sanctions, mais aussi à empêcher que des clients légitimes soient refusés pour des raisons techniques qu'ils ne comprendront jamais.

Ce que les commerçants peuvent faire

- Surveillez les mises à jour trimestrielles de Visa, Mastercard et EMVCo.

- Valider les métadonnées lorsque de nouvelles obligations entrent en vigueur.

- Tester les flux d'authentification entre les régions.

- Assurez-vous que tous les indicateurs SCA/3DS2 sont correctement configurés.

Cela réduit le nombre de transactions refusées pour des raisons de conformité.

Le niveau élevé de bruit lié à la fraude génère davantage de faux positifs

Que se passe-t-il ?

Les tentatives de fraude continuent d'augmenter, 48 % des Américains déclarant que des pirates informatiques ont effectué des transactions frauduleuses sur leur carte de crédit ou de débit. Ce taux de fraude rend les modèles de risque hypersensibles et les bons clients semblent souvent suspects.

Les déclencheurs de faux positifs comprennent :

- Utilisation du VPN

- réseaux Wi-Fi partagés ou publics

- décalages transfrontaliers entre l'emplacement et la production

- changements soudains dans la vitesse d'achat

- filtres anti-fraude rigides côté commerçant

Il en résulte un taux plus élevé de faux refus lorsque des clients valides sont rejetés à tort.

Pourquoi est-ce important ?

Lorsque la fraude s'infiltre dans le système, les émetteurs adoptent des seuils de risque agressifs, ce qui augmente directement le nombre de transactions refusées, même pour les clients fidèles et réguliers. Pour les entreprises proposant des abonnements, ces faux positifs se traduisent par des refus de paiement évitables qui frustrent les utilisateurs et entraînent une perte involontaire de clientèle. L'impact sur la réputation est également important : un refus injustifié est perçu comme une expérience utilisateur dégradée, et non comme une mesure de protection contre la fraude. Chaque fois qu'un client légitime est rejeté, la confiance diminue et le risque d'annulation augmente. Il est essentiel de réduire les faux positifs pour préserver les revenus, la fidélité des clients et la valeur à long terme (LTV).

Ce que les commerçants peuvent faire

- Réglez régulièrement les règles relatives à la fraude (pas seulement une fois).

- Utilisez l'analyse comportementale plutôt que de simples filtres basés sur des règles.

- Évitez d'empiler plusieurs outils de lutte contre la fraude qui entrent en conflit.

- Fournir aux émetteurs des signaux de fraude plus clairs afin de réduire les erreurs de classification.

Cela peut réduire considérablement le nombre de transactions refusées et les taux de faux positifs.

La facturation récurrente a dépassé les capacités des infrastructures existantes

Que se passe-t-il ?

Les modèles commerciaux basés sur l'abonnement continuent de se développer, mais les émetteurs ont toujours du mal à gérer les paiements récurrents. Par conséquent, les refus de paiement d'abonnement restent l'un des problèmes de paiement les plus courants et les plus coûteux.

La facturation récurrente échoue lorsque :

- les montants fluctuent légèrement

- la carte a expiré ou a été remplacée

- Les jetons réseau ne sont pas actualisés.

- le client ne reconnaît pas le descripteur

- l'émetteur signale la tentative comme inattendue

La moindre perturbation dans le schéma prévu peut déclencher un déclin.

Pourquoi est-ce important ?

La facturation récurrente est censée être transparente, mais lorsque les émetteurs continuent de s'appuyer sur une logique obsolète, même les bons clients se voient refuser l'accès. Chaque refus injustifié perturbe l'expérience de l'abonné, augmentant ainsi le risque que les clients renoncent complètement à leur renouvellement. Pour les commerçants, cela se traduit par une perte de revenus évitable, un volume d'assistance plus important de la part de clients désorientés et une augmentation du taux de désabonnement involontaire. Étant donné que bon nombre de ces refus découlent de modèles de facturation prévisibles, y remédier est l'un des moyens les plus efficaces d'améliorer la fidélisation et de protéger les revenus récurrents. Les entreprises proposant des abonnements qui s'attaquent activement à ces problèmes constatent une augmentation spectaculaire de la valeur à vie et une réduction considérable du taux de désabonnement involontaire causé par les échecs de paiement.

Ce que les commerçants peuvent faire

- Utilisez des descripteurs de facturation clairs et cohérents.

- Activez les outils de mise à jour du compte et d'actualisation des jetons.

- Fournir aux clients des notifications de renouvellement à l'avance.

- Élaborez des stratégies de réessai plus intelligentes (le timing est important).

- Encouragez les modes de paiement secondaires pour les abonnements de grande valeur.

Ces changements réduisent directement les refus de paiement des abonnements et le taux de désabonnement involontaire qui en découle. Notre étude menée avec PYMNTS (lorsque nous étions connus sous le nom de FlexPay) a montré que 27 % des consommateurs ayant subi un refus injustifié ont mis fin à leur abonnement ou sont passés à la concurrence.

Les silos de données empêchent le diagnostic des causes profondes

Que se passe-t-il ?

Les commerçants ignorent souvent pourquoi une transaction a été refusée, car les données critiques sont stockées dans des systèmes distincts. Ces données comprennent :

- journaux de passerelle

- décisions relatives aux outils de fraude

- codes de refus du processeur

- messages d'erreur de l'émetteur

- Historique client CRM

En l'absence d'une vision unifiée, les équipes chargées des paiements s'appuient sur des hypothèses plutôt que sur des informations concrètes, ce qui entraîne des problèmes récurrents liés aux transactions refusées et aux échecs répétés.

Pourquoi est-ce important ?

Lorsque les commerçants ne parviennent pas à établir facilement le lien entre le comportement des passerelles, les décisions en matière de fraude, les codes des processeurs et les réponses des émetteurs, ils perdent la capacité de diagnostiquer les raisons pour lesquelles des paiements valides sont refusés. Ce manque de clarté entraîne des transactions refusées de manière récurrente, une augmentation des refus de paiement d'abonnements et une perte de revenus continue qui pourrait être évitée. Sans données unifiées, les équipes finissent par traiter les symptômes au lieu de résoudre la cause réelle, ce qui entraîne un gaspillage d'efforts opérationnels, une augmentation des tickets d'assistance et une perte de clientèle qui aurait pu être évitée. L'intelligence centralisée transforme les échecs de paiement, qui relèvent alors de la conjecture, en problèmes solubles, permettant aux commerçants d'améliorer les taux d'approbation avec précision plutôt que par essais et erreurs.

Ce que les commerçants peuvent faire

- Centralisez les rapports entre la passerelle, le PSP et les outils de lutte contre la fraude.

- Associez les codes de baisse de fréquentation au comportement des clients pour obtenir plus de contexte.

- Examinez les schémas d'échec tous les mois ou tous les trimestres.

- Exiger une plus grande transparence de la part des processeurs et des acquéreurs.

Une meilleure visibilité = des taux d'approbation plus élevés.

Une approche axée sur la prévention réduit considérablement les refus de paiement des abonnements et améliore la valeur à long terme.

Les paiements valides continueront d'échouer en 2026, non pas parce que les clients ne sont pas dignes de confiance, mais parce que l'écosystème des paiements est devenu plus complexe, fragmenté et sensible à la moindre incohérence. Les commerçants qui protégeront le plus efficacement leurs revenus seront ceux qui traiteront les paiements comme une discipline de performance : en renforçant la qualité des données, en ajustant les stratégies de lutte contre la fraude et d'acheminement, en s'alignant sur les normes de conformité en constante évolution et en gérant de manière proactive la santé des approbations sur l'ensemble de leur pile de paiement.

Comment Revaly aide les commerçants à résoudre les transactions refusées à la source

Les paiements valides continueront d'échouer en 2026, non pas parce que les clients ne sont pas fiables, mais parce que l'écosystème des paiements est devenu plus fragmenté, plus réglementé et beaucoup moins tolérant, même envers les plus petites incohérences. La bonne nouvelle, c'est que ces échecs sont à la fois mesurables et corrigibles lorsque les commerçants adoptent une approche axée sur la performance. Revaly a été spécialement conçu pour aider les entreprises à faire exactement cela, grâce à des informations exclusives sur les émetteurs et les réseaux auxquelles personne d'autre n'a accès.

Avec Revaly, les commerçants peuvent :

- Éliminez les baisses évitables grâce à un formatage intelligent des passerelles, à l'optimisation des données et à une structure de paiement alignée sur les émetteurs.

- Réduire les faux positifs en fournissant aux émetteurs des signaux de fraude plus clairs afin de réduire les erreurs de classification.

- Améliorez les performances de facturation récurrente grâce à des tentatives plus intelligentes, à la gestion des jetons et à la cohérence des descripteurs.

- Acheminez les transactions de manière plus intelligente grâce à des informations en temps réel.

- Éliminez les silos de données grâce à des rapports unifiés et à des informations de paiement multicouches.

- Restez à l'avant-garde des changements en matière de conformité grâce à la logique de mandat continuellement mise à jour intégrée à la plateforme.

Revaly aide les commerçants à passer d'une gestion réactive à une gestion proactive des paiements, garantissant ainsi davantage de paiements valides, un plus grand nombre d'abonnés actifs et des revenus conformes aux prévisions.

Si vous souhaitez en savoir plus sur la manière d'améliorer vos taux d'approbation, contactez l'équipe commerciale de Revaly et discutons-en ensemble.